中国株

リスクと注意事項

中国株取引のリスク

中国株取引におけるリスクは、以下のとおりです。

| 価格変動リスク | 株価の変動により、投資元本を割り込むことがあります。 |

|---|---|

| 信用リスク | 株式の発行者の経営・財務状況の変化及びそれらに関する外部評価の変化などにより、投資元本を割り込むことがあります。 |

| 為替変動リスク | 外国(外貨建て)株式については、上記に加え、外国為替の変動などにより、円換算での投資元本を割込むことがあります。 |

| カントリーリスク | 中国の政治・経済・社会情勢の変化により大きな影響を受けることがあります。 |

| その他 | 外国株式は、市場環境の変化などにより流動性(換金性)が低くなる可能性があります。 |

中国本土市場の「ST銘柄」「*ST銘柄」

上場企業の財務状況などに異常が生じ、上場廃止のリスクが存在したり、当該企業に対する見通しの判断が困難となったりした場合、証券取引所は当該銘柄に対する特別処理を実施します。特別処理には2種類あります。

- 「上場廃止のリスクを警告するための特別処理」(以下、「*ST」特別処理)

- 「その他の特別処理」(以下、「ST」特別処理)

下表のいずれかに該当する銘柄に特別処理が実施されます。いずれも値幅制限が通常銘柄の半分である5%に縮小されます(*ただし、上場廃止が決まった銘柄については、一定期間にわたり通常銘柄と同じ10%となります)。

| 「*ST」特別処理 | 「ST」特別処理 |

| (1)直近2会計年度の純損益がいずれもマイナス(注) | (1)上場一時停止あるいは上場廃止から上場再開を果たしたが、本決算を発表していない状態(上海のみ) |

| (2)直近1会計年度の期末純資産がマイナス(注) | (2)経営活動に深刻な悪影響が及び、3カ月以内に正常な状態を回復できる見通しが立たない |

| (3)直近1会計年度の売上高が1000万元未満(注) | (3)メインバンクに設けた口座が凍結された |

| (4)直近1会計年度の決算報告書に監査法人が「意見差控」や「不適正意見」を表明 | (4)董事会(取締役会)を正常に開催できず、決議することも不可能 |

| (5)財務諸表の重大な誤謬や虚偽記載により、中国証券監督管理委員会(CSRC)から訂正を求められたが、期限内に実行できず、株式の売買停止から2カ月が経過 | (5)支配株主やその関係者による資金占用、あるいは規定に反した担保提供があり、状況が深刻 |

| (6)期限までに本決算あるいは中間決算を発表できず、株式の売買停止から2カ月が経過 | (6)証券取引所が認めるその他のケース |

| (7)会社に解散の可能性 | |

| (8)会社の再編、和解、破産清算申請を裁判所が受理 | |

| (9)株主構成が上場基準を満たさなくなったことで株式が売買停止となったものの、1カ月以内に解決案を証券取引所に提出したうえ、同意が得られたことにより、売買再開となった | |

| (10)証券取引所が認めるその他のケース |

(注)純損益と純資産は監査済み。表示替え(決算修正)により該当した場合を含む。

特別処理では「*ST」の方が「ST」よりも深刻。「*ST銘柄」が「上場一時停止」となり、一定期間内に問題を解決できなかった場合、上場廃止となります。「上場一時停止」段階で上場企業が当該問題を解決できれば、通常銘柄や「ST銘柄」となる可能性もあります。

企業決算と会計基準

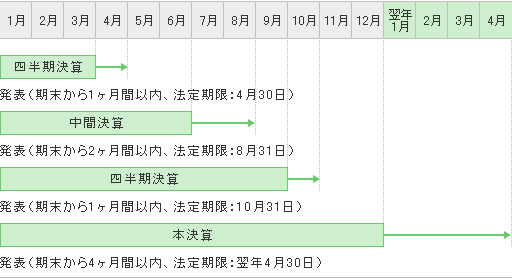

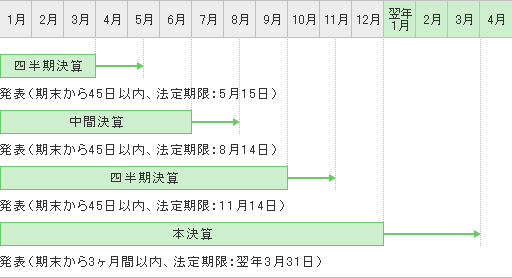

中国本土企業の決算期(A株、B株)

A株、B株を上場する中国本土企業の決算期は12月。例年、期限近くに発表が集中します。発表予定日があらかじめ明らかにされますが、数度にわたって変更されることもあります。

中国本土市場の決算(すべて12決算)

四半期決算と中間決算では、年初から次の四半期末までの業績が大きく変動しそうな場合に、その見通しについてのコメントが付されることもあります。

A株を上場する企業は、中国会計基準に基づく決算を発表します。B株を上場する企業も中国会計基準を採用していますが、過去には国際会計基準が義務づけられていました(現在は任意適用)。また、英語版の財務諸表を発表する企業もあります。

当社所有の過年度業績データは、中国会計基準に基づく数値を採用しています。

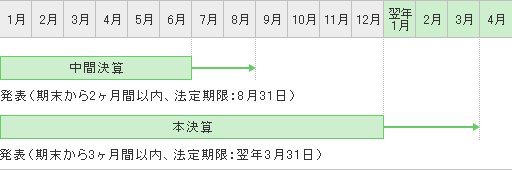

香港上場企業の決算期(H株を含む)

香港市場にH株を上場する企業の決算期はすべて12月。H株以外でも、中国本土で事業展開する企業では12月の採用が多い。そのほかでは3月、6月などを採用する企業もあります。決算期は変更されることもあり、その場合は変則的な決算が発表されます。

香港上場企業の決算発表は、◇業績公告、◇アニュアルレポート(年報)の順。業績公告で公開されるのは、簡単な損益計算書(PL)、貸借対照表(BS)、営業報告書など。業績公告の段階では分からない情報も多く、さらに業績公告の発表から年報が明らかとなるまで時間を要します。企業業績はほとんどが中国語と英語で開示します。採用される会計基準は、香港会計基準と国際会計基準が中心。外国企業の中には、英国会計基準やカナダ会計基準を採用しているところもあります。H株を上場する企業では中国会計基準の採用が近年増加しています。

香港メインボード市場の決算(12月決算の例)

GEM市場の決算(12月決算の例)

中国本土や香港の上場企業が開示する決算情報では、会計科目の概念が日本と違うため、売上高、営業利益などを直接比較することには無理があり、注意が必要です(特に金融などのサービス業)。

直近会計年度は黒字と発表されていたのに、翌年になって修正され赤字とされるなど「過年度業績の修正」にも要注意です。これは連結対象や会計方針の変更によるケース、重大な誤謬や虚偽の表示によるケースなどがあります。

決算情報は、新聞や印刷物のかたちで発表されるほか、証券取引所のサイトからもPDFやワードなどのファイルでダウンロードすることができます。

配当実施までの流れについて

B株上場企業の場合、配当は期末1回だけのケースが大部分です。まれに中間配当を実施する企業もあります。原則的に翌年4月30日までに本決算が発表され、その際に董事会(取締役会)が現金配当・株式分割(無償交付)などについての利益処分案(あるいは損失処理案、以下「配当予案」)を明らかにします。

配当予案は株主総会でそのまま通ることが多いのですが、新型肺炎SARSのような緊急事態や少数株主の提案で変更されたケースがあります。

中国本土株企業

- 決算発表

-

- 配当予案を明らかにする

- 定時株主総会の開催予定日を通知

この時点では権利落ち日は不明

- 定期株主総会

-

- 配当予案を決議、確定

この時点でも権利落ち日は不明

定期株主総会から2ヶ月以内

- 実施

-

- 配当の権利確定日の前3~5営業日以内に配当実施に関する情報を開示

この時点で権利落ち日が判明

- 支払い

一方、H株企業を含む香港上場企業の状況については、かなり複雑です。一度発表した配当スケジュールに関する情報を、再度修正するケースもあり、有力情報配信業者や香港証券取引所ですら誤った権利落ち日を掲載してしまうこともあるほどです。そのため、毎日の情報チェックが必要不可欠です。

香港上場企業

- 決算発表

-

- 配当予案を明らかにする

- 権利落ち日がすぐに分かる場合

- ケース1:権利確定にともなう株主名簿の閉鎖期間を発表

- ケース2:権利確定日を発表

- 権利落ち日がすぐに分からない場合

- ケース3:「後日発表予定」とだけ記される。いつ分かるのかは不明

- 権利落ち日がすぐに分かる場合

- 配当予案を明らかにする

- 実施

-

- ケース1:権利落ち日は閉鎖期間の初日から数えて、2営業日前

- ケース2:権利落ち日は権利確定日の1営業日前

- ケース3:すくなくとも配当実施の前には権利落ち日を発表

- 支払い

なお、中国本土や香港の上場企業が開示する支払開始日は現地でのものであり、日本の投資家の口座に入るまでは、事務手続きなどからさらに数日を要します。

有償増資・ボーナスワラント・株式分割・税金など

外国株式の有償増資については、わが国の規定などにより、基本的に応じることはできません。ただ、まれに有償増資に応じられない海外の株主に、補償として現金を交付するケースもあります。

香港では、他社の株式やワラントを配当として株主に交付する場合もありますが、日本の株主は原則的に受け取ることはできません。ワラントによる配当は現地証券会社がこれを売却できた時のみ、現金を受け取ることができます。

株式分割(無償交付)による新株は、権利確定日に株主名簿に記載されている株主に交付されます。税金に関しては下表の通りです。

| 売却益 | 申告分離課税 |

|---|---|

| 現金配当 | 国内株の配当と同じ |

情報開示

中国本土では、以下のような情報について、一定要件を満たすものの情報開示が義務づけられています。

- 董事会(取締役会)決議、監事会(監査役会)決議

- 株主総会決議

- 資産取引、対外投資(資産運用、委託貸付を含む)、財務支援の提供、担保の提供、資産の貸借、資産や事業の運営委託・受託、資産の贈与・受贈、債権・債務の再編、使用許可に関する契約、研究やプロジェクトの譲渡など。

- 筆頭株主など関連当事者との取引

- 重大な訴訟・仲裁

- 調達資金の用途変更

- 業績見通しの変更

- 利益配分

- 株価の異常な変動・釈明

- 転換社債(CB)に関する重大事項

中国本土では重大な情報が開示される場合、立会い開始から1時間の売買停止となることが多い。株主総会の当日は終日売買停止になります。このほか、マスコミが伝えた重大な情報を正式に開示していなかった場合などに、臨時の売買停止となることもあります。

香港でも同様の情報開示に関する規定があります。香港上場企業は規定された情報を中国語版と英語版の両方で発表しますが、まれに2つの言語で内容が異なるようなケースがあるため、注意が必要です。

香港では重大な情報を開示する前などに、株式の売買が停止することがあります。香港株の売買停止は、上場企業が自ら申請するケースが大部分です。売買停止はその理由についての正式な情報開示や売買停止理由の解消まで続きます。

インサイダー取引の規制対象

インサイダー取引は、会社の重要情報に容易に接近しうる者が、そのような情報を知って、未公表の段階で、当該上場会社や株券、売買などを行うことです。中国株取引の場合も、現地の発行企業の日本法人に勤めている方やその企業と資本関係の深い日本企業に勤めている方が、「会社の重要情報に容易に接近しうる者」に該当する場合がございますので、インサイダー取引の規制対象となります。

- 利用時間

- 注文方法

- 呼値の単位・制限値幅

- 単元未満株の取り扱い

- 日計り取引

- 税金

- 特別口座のご案内

- 配当金受取り方法

- 入出庫

- 手数料とリスクについて

- 手数料 プラン変更

- 新規公開株(IPO)募集・売出株(PO)

- 募集の取扱い等に係る株券等のお客様への配分に関する基本方針

- 新興市場の注意点

- 上場信託(JDR)配当金の米国源泉税軽減税率適用サービス

- 各市場の規則

- 利用時間

- 注文時の注意事項

- 入力方法

- 中国株の資産・損益表示

- 入出庫

- 単位未満株の売却方法

- 手数料とリスクについて

- 為替ネッティング

- コスト計算

- 税金

- リスクと注意事項

- コーポレートアクション

- パラレルトレード

- 公開買付について

- 利用時間

- 注文方法

- NISA口座の取引方法

- 入出庫

- 米国株の資産・損益表示

- 手数料とリスクについて

- 外貨決済

- 為替振替

- 税金

- 米国株取引の流れ

- 米国株情報について

- 法人のお客様が米国株を取引する場合のご注意